2023年10月に導入されたインボイス制度。これまで当ブログでも何度も取り上げてきました。

消費税の適正な課税を目的とし、事業者間の取引において適格請求書(インボイス)の発行が求められるインボイス制度ですが、導入から1年が経過し、特に免税事業者に大きな影響を与え、課税事業者への転換や事務負担の増加などが課題として浮き彫りになっています。

今回は商工会議所の調査結果をもとに、免税事業者の現状や制度対応を紹介します。

2024年5月20日~6月14日に、各地商工会議所の会員企業を対象に調査された結果を見ていきましょう。

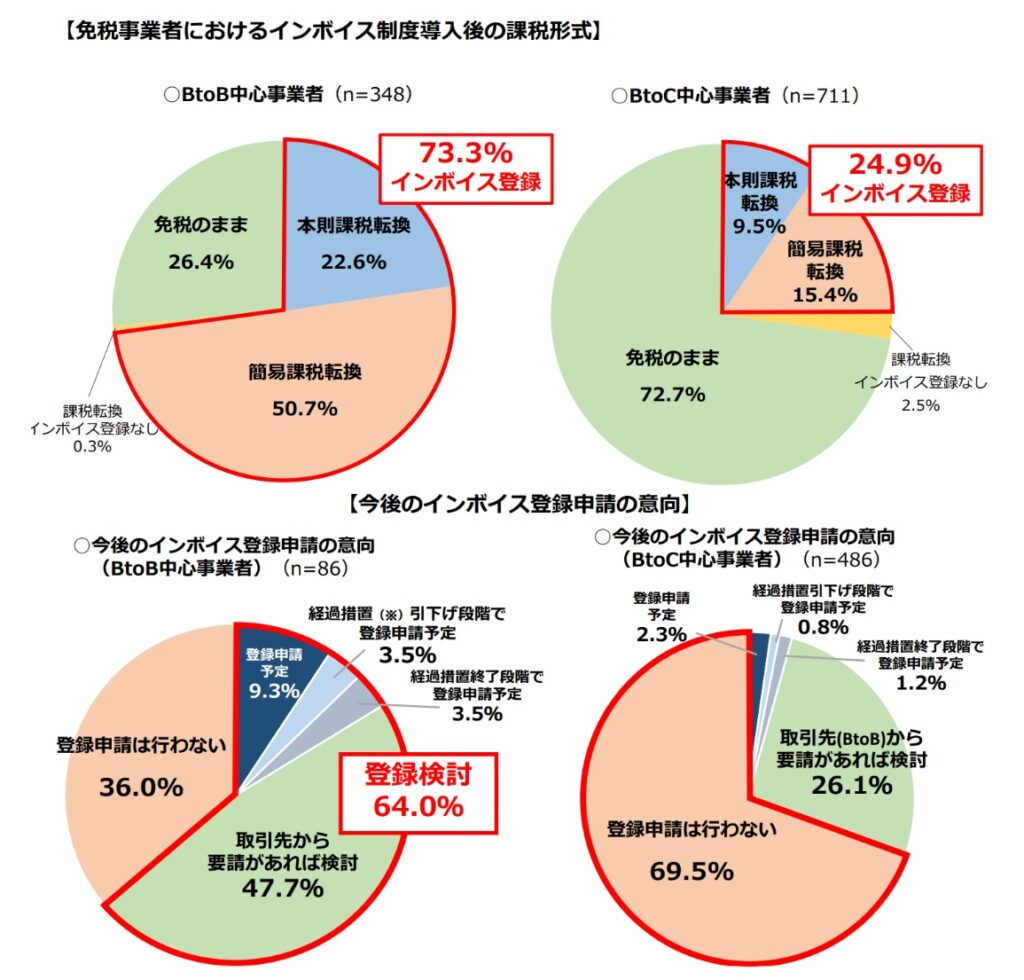

商工会議所の調査によれば、BtoB中心の免税事業者のインボイス登録率は約73%。一方で、未登録者の約64%は将来的な登録を検討しているという結果になりました。

インボイス登録を行わなかった免税事業者(BtoB中心)の約76.1%が「理解している」あるいは「ある程度理解している」と回答していますが、インボイス登録を行いませんでした。

その主な理由は次のようなものです。

- 新たな事務負担が発生

- 新たな税負担が発生

- 取引先からの要請がなかった

- 動向も様子見

続いては課税事業者への転換した事業者の影響を見てみましょう。

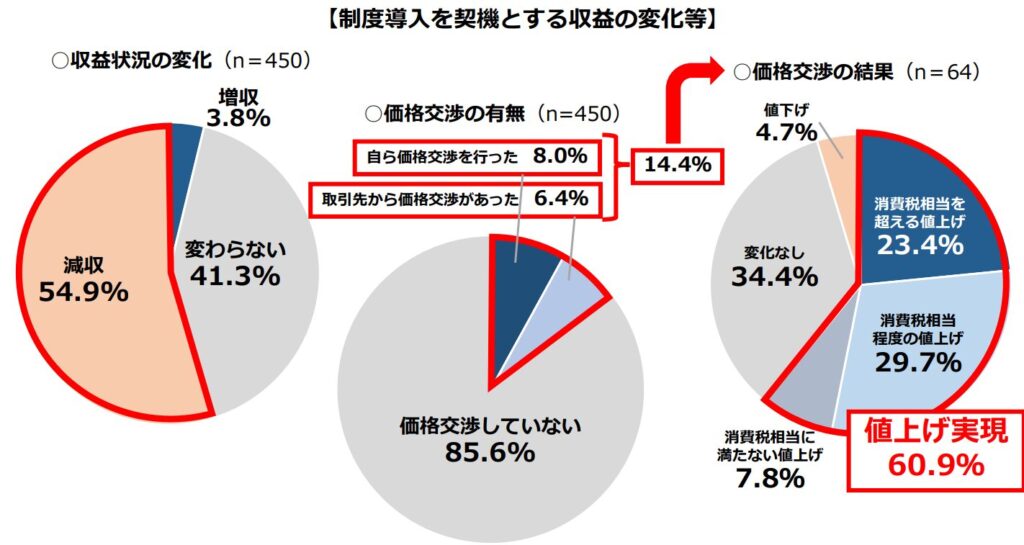

課税事業者への転換に伴い、約55%の事業者が収益減を経験。約8割の事業者は「事務作業の負担が増加」したと回答しています。

一方、価格交渉を試みた事業者は約14.4%に留まり、値上げ成功率はそのうちの約6割と課題が浮き彫りになっています。

課税事業者となった事業者の約85.5%が「2割特例」を活用。その結果、初年度の納税額を軽減できた事例が多く、約85.2%が初回申告をスムーズに完了したそう。

インボイス制度により課税事業者に転換した中小事業者が利用できる特例措置。納税額を売上税額の20%に軽減することで、初年度の負担を抑えることを目的としています。この特例は2026年9月末まで適用可能です。

商工会議所の調査によれば、制度導入により、約半数がコストが増加、約8割が事務負担が増加と回答しています。

増加した主なコストは次のようなものです。

- 既存システムの改修

- 税理士への顧問料

- 事務スタッフの残業代

- 新規システム導入

増加した主な事務負担は次のようなものです。

- 仕入先の登録状況の確認・管理

- インボイス登録番号の確認(受領時)

- 記載要件の確認(発行時)

- 消費税率・税額の確認(受領時)

- インボイスの保管

商工会議所の調査によれば、「売上高1千万円以下の事業者」の約3割は、バックオフィス等外部に頼ることなく、すべての経理事務を社内で対応しているという結果に。

さらに 「売上高1千万円以下の事業者」の約9割が、たった1人で経理業務を行っています。規模の小さい事業者ほど、代表者や営業担当者が経理を兼務する割合が高いことも特徴的です。こうした状況はさまざまなリスクを孕んでいます。

企業規模が小さくなるほど、請求書等を「手書き」で作成する割合が高くなっていて、「売上高1千万円以下の事業者」では25.8%が毎月の帳簿を作成していないという結果に。これは事業運営の透明性や正確な財務把握が難しくなる可能性もあり、あまり良い状況とはいえません。

調査結果から、小規模事業者が経理業務に過剰な負担を抱えている実態が浮き彫りになっています。特に、代表者が営業と経理を兼務するケースでは、事務効率の低下や作業ミスのリスクが懸念されます。このような課題に対し、バックオフィスの外部活用が有効です。

バックオフィス活用は、経理業務を効率化し、経営者が本来注力すべき業務に集中できる環境を整えます。

- 効率化: 繰り返し作業を自動化し、時間を節約

- 専門性: プロの知識を活用することで、正確性向上

- コスト削減: 必要な業務だけ依頼することで費用対効果を最大化

経理負担を最小限に抑え、事業運営をスムーズに進めるためには、バックオフィスの活用が有効な手段です。プロの力を借りて効率化を図り、本業への注力することも視野にいれてみてはいかがですか。

今回の調査から、インボイス制度は事業者に新たな税務負担や事務負担をもたらし、特に免税事業者にとって課題が大きいことが明らかになりました。

課税事業者への転換後、多くが収益減や業務効率の低下を経験しています。小規模事業者の効率化には、バックオフィス業務のアウトソーシングもおすすめ。気になる方はお気軽にDFEにご相談ください。