DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

企業は法律に基づき、会計帳簿を適切に作成し、財務状況を明確に示す責任があります。

会計帳簿は主要簿と補助簿に分けられ、それぞれ異なる役割を果たしています。

主要簿は、会社全ての取引を記録するための帳簿で、次の3種類です。

- 仕訳帳(義務)

- 総勘定元帳(義務)

- 日記帳(任意)

仕訳帳と総勘定元帳は、会社法により作成が義務づけられています。

一方補助簿は、主要簿の補助としてより詳しく記録する帳簿。こちらの作成は義務付けられていません。

今回は、補助簿の重要性と具体的な作成方法について解説します。

補助簿は、主要簿(仕訳帳や総勘定元帳)の内容を補完するための帳簿です。

特定の取引や勘定科目について詳細に記録するために使用され、次のようなメリットがあります。

- 取引の詳細把握: 各取引の明細を追跡できる

- 記帳ミスの防止: 集計や転記の精度を向上

- 監査対応の強化: データの透明性と信頼性を高める

補助簿は、主要簿だけでは把握しにくい詳細情報を補完するための重要なツールです。

補助簿の作成は会社法で義務付けられていませんが、適切な記帳と管理を行うことで、企業全体のパフォーマンス向上につながります。企業が財務管理を適切に行うためには、補助簿の作成しておくことが非常に重要です。

補助簿は大きく分けると「補助元帳」と「補助記入帳」に分けることができ、さらにそれぞれ特定の目的に応じて細分化された補助簿を作成します。

「補助元帳」は、総勘定元帳の各勘定科目に関連する詳細な記録を管理する帳簿です。たとえば、「売掛金補助元帳」や「買掛金補助元帳」などがこれに該当します。

一方で「補助記入帳」は、特定の取引に関する詳細な記録を補助的に記入する帳簿です。たとえば日々の取引や現金出納、経費などの記録をより細かく管理するために使われます。主要簿である「仕訳帳」や「総勘定元帳」に記載する前に、取引内容を詳細に記入するための帳簿です。

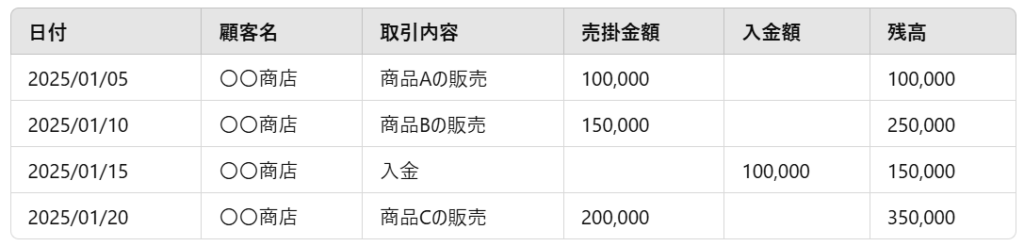

補助元帳は、総勘定元帳に関連する詳細な記録を管理する帳簿で、主に取引先ごとや項目ごとの金額や残高を記録します。

補助元帳にはさまざまな種類がありますが、そのいくつかを紹介しましょう。

顧客ごとの売掛金残高や取引内容を管理します。

・顧客ごとの売掛金残高を管理

・取引ごとに売掛金の増減を記録

・顧客名、取引日、金額、残高などを記入

仕入先ごとの買掛金残高や取引内容を管理します。

・仕入先ごとの買掛金残高を管理

・取引ごとに買掛金の増減を記録

・仕入先名、取引日、金額、残高などを記入

固定資産(土地、建物、機械設備など)の取得価額、減価償却額、簿価などを管理します。

・固定資産ごとの詳細(取得日、取得価額、減価償却額、簿価)を記録

・固定資産の識別番号や分類(例:土地、建物、機械)を記入

従業員ごとの給与額、各種控除額、支給日などを記録します。

・従業員ごとの給与額や控除額を記録

・従業員名、支給日、支給額、控除項目、控除額などを記入

商品在庫の数量や金額を管理します。

・商品在庫の数量、単価、金額を記録

・商品名、数量、金額、棚卸日などを記入

顧客名、取引先名、仕入先名など、取引先別に詳細を記録し、金額や残高を管理します。各取引の増減を反映し、残高が正しく計算されていることを確認してください。

補助記入帳は、取引内容を詳細に記録し、その後、総勘定元帳や補助元帳に転記するための帳簿です。

補助記入帳もさまざまな種類がありますが、そのいくつかを紹介します。

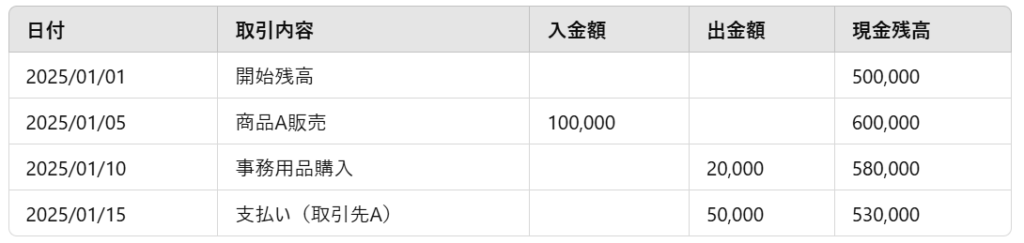

現金の入金・出金を日々記録し、現金残高を管理します。

・現金の入金・出金を日々記録

・日付、取引内容、金額、残高を記入

銀行口座の入出金を管理し、預金残高を管理します。

・銀行預金の入出金を記録

・銀行名、口座番号、取引内容、入金額、出金額、残高を記入

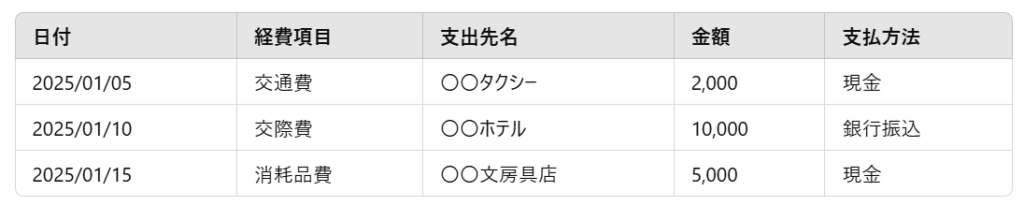

事業に関連する経費(交通費、交際費など)を記録します。

・事業に関連する経費を記録

・経費項目、金額、支出先(取引先名)、支払日などを記入

各勘定科目の詳細な内訳や取引内容を記録します。

・各勘定科目の内訳を記録

・勘定科目名、取引内容、金額、対応する勘定科目(例:売掛金、買掛金)などを記入

日付、取引内容、金額、残高などを記録し、現金や預金、経費など、日々の取引を詳細に記録。後で総勘定元帳や補助元帳に転記します。

補助簿は、主要簿だけでは把握しきれない取引の詳細を整理し、記帳ミスを防ぐために重要な役割を果たします。

売掛帳や経費帳などの補助簿を活用することで、取引の透明性が高まり、企業の財務状況を正確に把握することが可能。

一方で、補助簿を使用しない場合、取引先や費目ごとの詳細が不明確となり、記録の信頼性が損なわれるリスクがあります。監査や税務調査への対応が不十分となり、企業の信用を失う可能性も。

また経営判断が遅れ、業務効率にも影響が出かねません。

補助簿の活用は、財務管理の効率を高めるとともに透明性を確保し、企業の経営基盤をより安定したものにする重要な手段です。

経理に関するお困りごとがあれば、DFEにお気軽にお問い合わせください。