DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

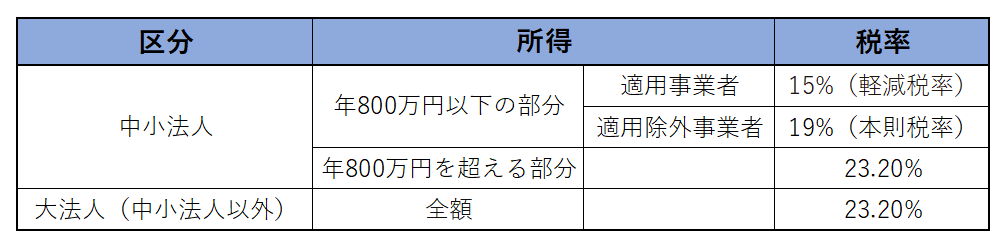

普通法人の法人税の税率は23.2%。

ただし企業規模が小さい中小法人は、特例として「軽減税率」が適用され、800万円以下の所得に関しては、法人税率が15%に設定されています。

この特例の2年間延長が決定し、令和7年3月31日までとなりました。

経理担当者は、この法人税率の特例をしっかり理解し活用することが大切です。

今回は中小法人が知っておくべき法人税の軽減税率について解説します。

法人税とは、法人が事業活動によって得た所得に対して課される税のこと。

法人の課税所得金額は、売上収入や売却収入などの「益金」から、売上原価や販売費、損失費用などの「損金」を差し引いたもののことです。

課税所得=益金-損金

この課税所得から法人税は導き出されます。計算式は以下のとおり。

法人税額=課税所得×法人税率-控除額

つまり法人税の軽減税率が適用になるか否かは、非常に重要なことなのです。

軽減税率の対象となるのは「中小法人(中小企業者)」のみです。

この特例を受けるためには、資本金の額または出資金の額が1億円以下の法人であることが条件。

また次の条件に当てはまらないことも条件です。

- 大規模法人の傘下にあり、発行株式数の2分の1以上が所有された法人

- 複数の大規模法人との間に支配関係があり、発行株式数の3分の2以上が所有された法人

- 常時雇用の従業員が1,000人を超えている法人

なお「適用除外事業者」は、所得のうち年800万円以下の部分も、軽減税率ではなく「本則税率」の対象です。適用除外事業者とは「過去3年の平均所得金額が15億円を超える中小法人」が該当します。

先述のとおり、普通法人の法人税の税率は23.2%です。

中小法人で年間800万円以下の部分については19%(本則税率)とし、さらに「租税特別措置法」で中小法人の800万円以下の部分については、19%ではなく15%(軽減税率)にすると規定しています。

法人税は条件に合わせて正しく算出しなければなりません。適用事業者と適用外事業者に分かれるため注意しましょう。

適用除外事業者とは「過去3年の平均所得金額が15億円を超える中小法人」が該当します。

中小法人の軽減税率は、もともと令和5年3月31日で終了する予定でしたが、令和5年度税制改正大綱で2年間の延長が決定。

令和7年3月31日までとなりました。なお税率や区分には変化はありません。

今後さらに延長される可能性もありますので、最新の情報をチェックしましょう。

23.2%と定められている普通法人の法人税の税率ですが、中小法人は特例として「軽減税率」が適用されます。800万円以下の所得に対する法人税率は15%。ただし適用除外事業者は、所得のうち年800万円以下の部分も、軽減税率ではなく本則税率19%の対象です。

令和7年3月31日まで延長することとなった法人税率の特例。自分の会社はどこに該当するのかをしっかりと確認しておきましょう。

税に関わる経理作業は、非常に重要なことです。経理代行のDFEがお手伝いさせていただきますので、ぜひお気軽にお問い合わせください。