年末調整とは、会社が給料や賞与から源泉徴収した所得税等を再計算して、正しい税額を確定させる手続き。

国税庁から発表された令和5年度の「源泉所得税の改正のあらまし」によると、令和5年の年末調整にかかわる変更点は少ないですが、とはいえ変更点もあるので、早めに準備にとりかかることをおすすめします。

今回は2023年(令和5年度)の年末調整の変更点について解説。ポイントは4つです。

2023年(令和5年度)の年末調整に関する変更点は、次の4つ。

- 住宅ローン控除の要件変更

- 非居住者扶養控除の適用範囲変更

- 退職手当等を有する配偶者・扶養親族欄の追加

- 控除証明書の提出方法

詳しく見ていきましょう。

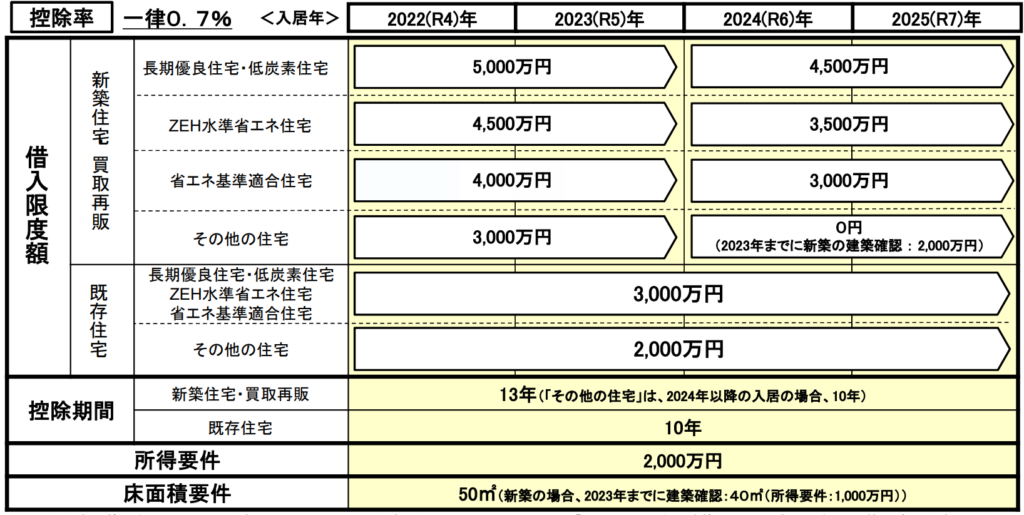

令和4年から令和7年までの間に入居した場合、住宅ローン控除の借入限度額・控除率・控除期間が、住宅の種類などに応じて変更されます。

「認定住宅(認定長期優良住宅および認定低炭素住宅)」に加え、「ZEH水準省エネ住宅」と「省エネ基準適合住宅」が追加。

住宅性能と入居開始年の区分別の、借入限度額・控除率・控除期間が変更されています。

借入限度額は住宅性能や居住開始年別に変更となり、控除率は1%から0.7%へ、控除期間は新築住宅は13年に延長していますが中古住宅は従来どおり10年です。

なお2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でないと住宅ローン減税を受けられません。

また住宅ローン控除適用の所得要件は、その年の合計所得金額が「3,000万円以下」でしたが、今回の改正で「2,000万円以下」へ引き下げられています。

国外居住親族を扶養親族として申告するためには、国内居住親族と同じように、「所得者と生計を一にする親族で、合計所得金額が48万円以下である人」という条件があります。

その上で2023年1月1日以降は、国外居住親族を扶養親族とするための条件が見直され、「年齢30歳以上70歳未満の非居住者」が除外されました。

ただし年齢30歳以上70歳未満であっても、次のいずれかに該当すれば、今までどおり対象となります。

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- 扶養控除の適用を受けようとする居住者から、その年において生活費又は教育費に充てるために38万円以上送金を受けている者

2023年(令和5年度)提出分から、給与所得者の扶養控除等(異動)申告書の住民税に関する事項に、「退職手当等を有する配偶者・扶養親族」欄が追加されました。

退職金を受け取った配偶者や扶養親族がいる場合、住民税は対象、所得税は対象外であることから、源泉控除対象配偶者や扶養親族に退職所得の支給があるか、ある場合はその金額を除いた所得の見積金額がいくらか、確認が必要です。

近年、多くの企業で進められている年末調整の電子化。

それに伴い、国税庁が提供している証明書作成システムで控除証明書を作成して提出できるようになりました。

なおこれまでにも、生命保険・地震保険・住宅ローンの控除証明書は提出可能。今後は社会保険料や小規模企業共済掛金などの控除証明書も提出できるようになります。

2023年8月現在、国税庁のHPではプロトタイプが公表されていますので、気になる方は確認してみてください。

2023年(令和5年度)年末調整は、住宅ローン控除の要件変更、非居住者扶養控除の適用範囲変更、退職手当等を有する配偶者・扶養親族欄の追加、控除証明書の提出方法と、4つの変更があります。

それほど難しいことはないので、しっかりと内容を把握し、年末調整に備えましょう。

なお年末調整だけアウトソーシングするという企業も増えています。DFEの年末調整代行について詳しくはお気軽にDFEまでお問い合わせください。