DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

研究開発税制とは、研究開発を行っている企業の法人税額から一定の割合を控除できる制度。

日本の民間企業のオープンイノベーション実施率は、欧米に比べ低い状況にあります。日本の民間企業に新しい知見をもたらすオープンイノベーション活動を促進することで、企業の研究開発の質の向上に貢献するのが【研究開発税制】です。

研究開発税制は、次の3つの税額控除制度によって構成されています。

- 一般試験研究費の額に係る税額控除(一般型)

- 中小企業技術基盤強化税制による税額控除(一般型との選択適用)

- 特別試験研究費の額に係る税額控除(オープンイノベーション型)

控除率の上限引上げ、控除上限・控除率の上乗せ措置について、適用期限を3年間延長。令和7年度末までとなりました。

今回はこの【研究開発税制】について解説します。

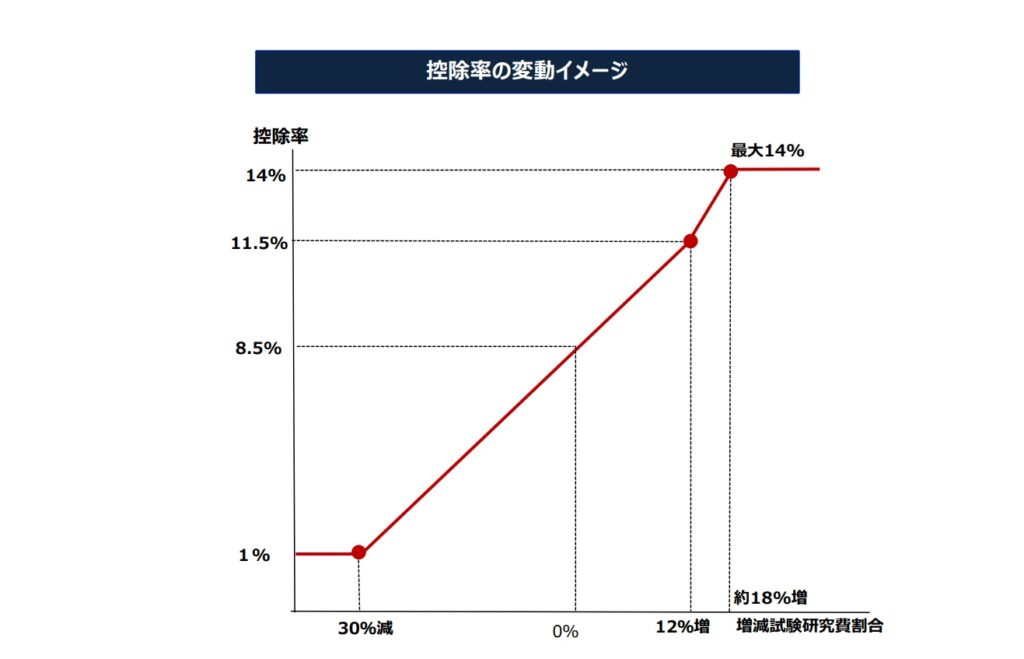

研究開発税制の一般型は、研究開発投資額の増減に応じて、控除率等が増減する仕組みです。

恒久措置は1~10%ですが、令和7年度末までは1~14%の時限措置が取られます。

・増減試験研究費割合が12%超の場合

11.5%+(増減試験研究費割合-12%)×0.375(最大14%)

・増減試験研究費割合が12%以下の場合

11.5%-(12%-増減試験研究費割合)×0.25(最小1%)

控除上限額について、変動型控除上限の特例が創設されています。

試験研究費割合が10%を超える場合、控除上限額の上乗せ特例の適用期限は3年延長され、令和7年度末までとなりました。

・増減試験研究費割合が4%を超える場合

調整前法人税額×(増減試験研究費割合-4%)×0.625(最大:5%)

・増減試験研究費割合が▲4%を下回る場合

調整前法人税額×{0%-(増減試験研究費割合の絶対値-4%)×0.625} (最小:▲5%)

試験研究費の額が平均売上金額の10%を超える場合、税額控

率の特例及び控除上限額の上乗せ特例の適用期限が3年延長され、令和7年度末までとなりました。

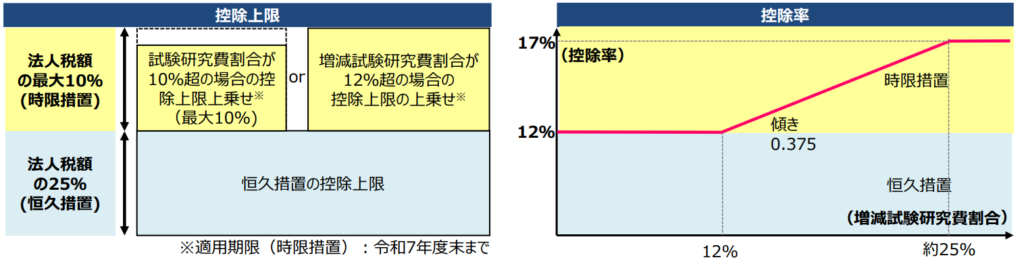

一般型よりも高い控除率を措置することで、中小企業の研究開発投資を後押しするのが、中小企業技術基盤強化税制です。

増減試験研究費割合が9.4%を超える場合の特例が、増減試験研究費割合が12%を超える場合の特例に見直し。

そして原則12%の税額控除割合の上限を17%とする税額控除割合の上乗せ特例の適用期限が3年延長、令和7年度末までとなりました。

・増減試験研究費割合が12%を超える場合

12%+(増減試験研究費割合-12%)×0.375(17%上限)

増減試験研究費割合が9.4%を超える場合の控除上限額の上乗せ特例が、12%を超える場合の控除上限額の上乗せ特例に見直し。

その特例及び試験研究費割合が10%を超える場合の、控除上限額の上乗せ特例の適用期限が3年延長、令和7年度末までとなりました。

・増減試験研究費割合が12%を超える場合

調整前法人税額×10%

・上記以外で試験研究費割合が10%を超える場合

調整前法人税額×(試験研究費割合-10%)×2(最大:10%)

研究開発税制のオープンイノベーション型は、大学やスタートアップ等との共同研究等の金額について、法人税額の一部を控除できる制度です。

なお利用するためには、税務申告時に書類を添付するなどの手続きが必要です。

特別試験研究費の額のうち、特定新事業開拓事業者(研究開発型スタートアップ企業) との共同研究等の費用が特別試験研究費へ追加。その税額控除割合が25%になりました。

<特定新事業開拓事業者>

特定新事業開拓事業者とは、①未上場の株式会社であること、②特定の企業グループに属さない者であること、③設立の日以後の期間が15年未満であって研究開発費の額の売上高の額に対する割合が10%以上であるもの、④ベンチャーファンド又は研究開発法人の出資先であること。これらをすべて満たし経済産業大臣から証明書の交付を受けたものです。

また先導的研究開発人材に係る費用として、新規高度研究業務従事者に対する人件費の額が追加され、 その税額控除割合が20%とされました。

性能向上を目的としない「デザインの考案に要する費用」は 対象外になる一方で、 性能向上を目的としない「考案されるデザインに基づき行う設計及び試作に要する費用」は対象になっていましたが、性能向上を目的としないことが明らかな「開発業務の一部として考案されるデザインに基づき行う設計及び試作に要する費用」 についても対象外となりました。

また対価を得て提供するサービス開発に係る試験研究のために要する一定の費用は、自動的にビッグデータを新たに収集する場合であることなどが必要ですが、「既存のビッグデータ」を活用する場合も対象に。

なおこの改正は令和5年4月1日から令和8年3月31日までの間に開始する各事業年度に適用されます。

毎年のように、範囲の拡大や上限の見直しなどの改正が行われ、どんどん使いやすくなっている研究開発税制。

研究開発に注力している企業は、ぜひ積極的に活用してみてください。

少しわかりにくく難しいですが、そんなときこそ経理代行のDFEにご相談ください。