DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

2023年10月1日からインボイス制度が開始されました。

すでに対応済のことと思いますが、今回は改めてインボイス制度による消費税額の仕入税額控除の変更点や基礎知識などを解説していきます。

消費税の仕入税額控除については、これまでにも何度も解説してきました。すでにご存じかもしれませんが、まずは簡単に開設します。

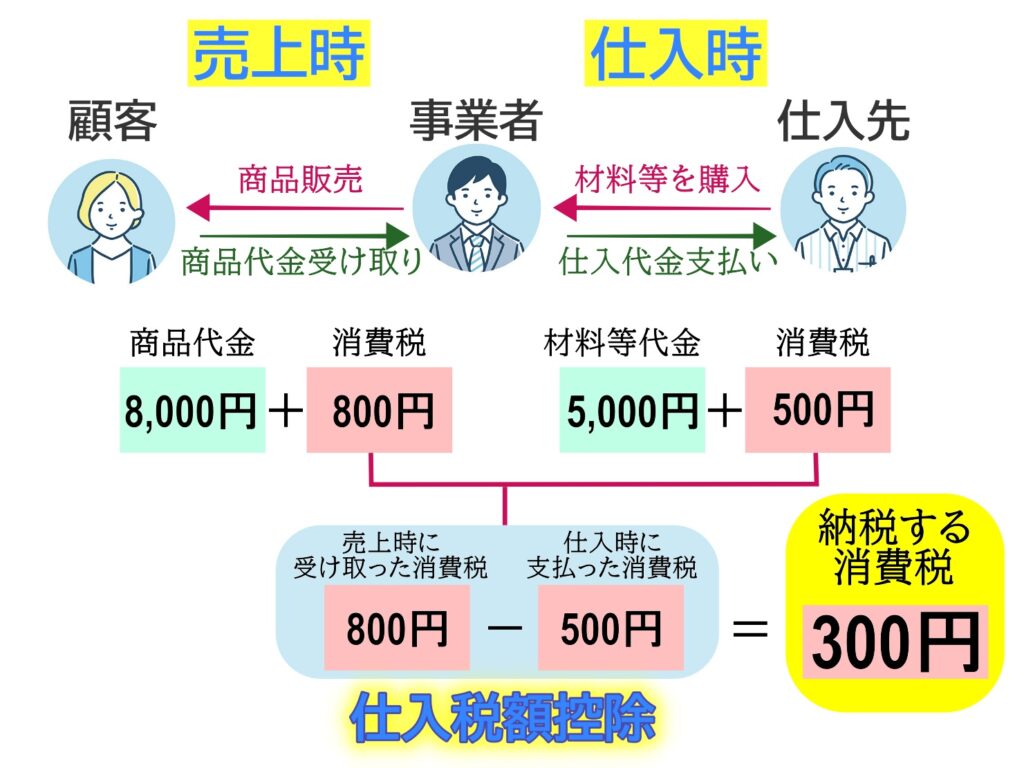

消費税の仕入税額控除は、自社が「売上時に受け取った消費税額」から、自社が「仕入れや経費の支払いの際にかかった消費税額」を差し引いて納税する方法です。

商品を購入した消費者と、商品の仕入れを行った事業者とで、二重・三重に消費税を納めてしまわないように、本来支払うべき消費税額を申告し納税する制度が仕入税額控除です。

仕入税額控除を適用するためには、適格請求書(インボイス)が必要になります。

仕入税額控除の対象となるのは、適格請求書もしくは適格簡易請求書を発行し保存した取引だけ。

適格請求書を発行できるのは適格請求書発行事業者のみです。まだ登録していない法人・個人事業主は適格請求書発行事業者になる検討する必要があるかもしれませんが、適格請求書発行事業者になることはメリットばかりともいえません。

詳しくはこちらの「【個人事業主はインボイスの対応が必要?】どんな影響があるのかを解説」の記事を参考にしてください。

記載項目が簡易的になった適格請求書のこと。たとえばレシートや領収書も適格簡易請求書です。

発行するためには適格請求書発行事業者でなければ交付できず、適格簡易請求書として必要な事項が記載されていなければなりません。

取引先が適格請求書発行事業者でない場合は、仕入れの際に適格請求書が発行されません。

買い手側は仕入税額控除の対象外。

つまり先ほどの図を例に挙げると、自分が事業者の立場であった場合、仕入先が適格請求書発行事業者であれば納税する消費税は300円、適格請求書発行事業者でなければ納税する消費税は800円となります。

仕入税額控除の計算方法は4種類あります。

- 全額控除

- 個別対応方式

- 一括比例配分方式

- 簡易課税制度

全額控除が利用できる事業者は、年間課税売上が5億円未満かつ課税売上割合が95%以上の場合です。

全額控除を選択できない場合は、個別対応方式を選ぶと税金上で有利ですが、事務処理は煩雑。

一括比例配分方式は、「仕入れにかかったすべての消費税×課税売上割合」で算出された金額を仕入税額控除の対象にしますが、課税仕入の額が大きく課税売上割合が小さい事業者は損をする可能性があります。

簡易課税制度は、課税期間の前々年または前々事業年度の課税売上高が5,000万円以下で、消費税簡易課税制度選択届出書を事前に提出し、課税売上が5,000万円以下の企業のみ利用可能です。

仕入税額控除 =A+(C×課税売上割合)

仕入税額控除 =課税仕入れ等に係る消費税額×課税売上割合

インボイス制度には、適格請求書以外の請求書でも、一定割合の仕入税額控除を受けられる経過措置が設けられています。

- 2026年9月30日まで→仕入税額相当額の80%

- 2026年10月1日から2029年9月30日まで→仕入税額相当額の50%

国内で行う課税仕入れの支払対価の額が1万円未満である場合、一定の事項が記載された帳簿の保存のみで仕入税額控除が認められるのが少額特例です。

対象となるのは、課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下である事業者。

なお少額特例の適用対象期間は、2023年10月1日から2029年9月30日までです。

インボイス制度で仕入税額控除が大きく変わりました。

仕入税額控除を適用するためには、適格請求書(インボイス)が必要です。

消費税額の仕入税額控除の変更点や基礎知識など、正しい知識を身につけましょう。

経理代行のDFEでは、インボイス制度にもしっかり対応しています。お困りごとはぜひDFEにお気軽にご相談ください。