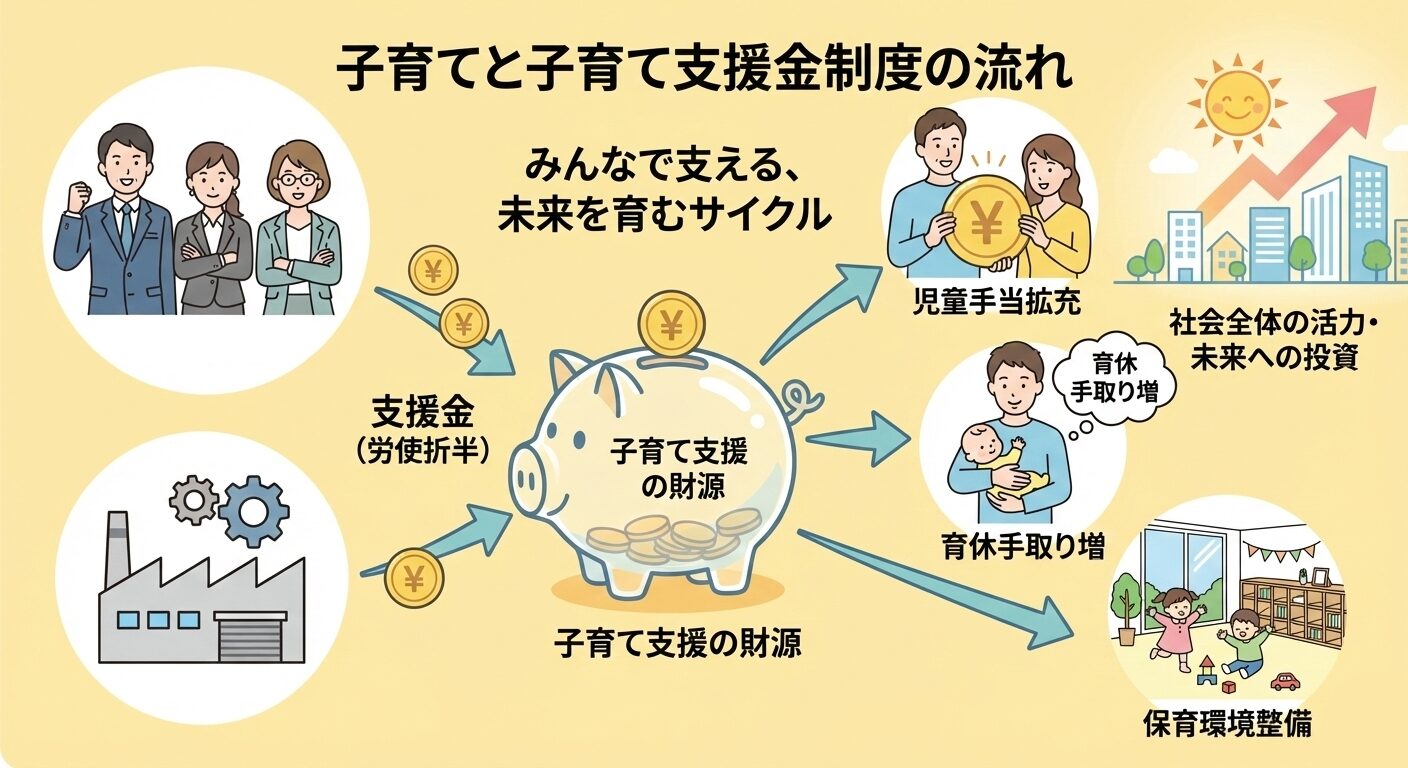

ニュースなどで「実質負担ゼロ」や「社会保険料への上乗せ」といった言葉が飛び交う「子ども・子育て支援金制度」。

「支援金」という名称ですが、「(あなたが)支援してもらえるお金」という意味ではなく、「子育て世帯を支援するために、(あなたが)拠出するお金」です。

従業員・企業側から見ると、負担(支払い)となり、政府・制度側から見ると、財源(集金)となります。

2026年(令和8年)4月からの本格始動を前に、「結局、いくら払って、何が変わるの?」と、疑問を抱いている方も多いのではないでしょうか。

今回は、こども家庭庁の最新情報を基に、制度の仕組みから具体的な負担額の試算、そして企業が押さえておくべき実務対応まで解説します。

【制度の全体像】なぜ?いつから?

まず、この制度が導入される背景と基本的な仕組みを整理しましょう。

なぜ今、新しい負担が増えるのか

政府は現在、急速に進む少子化に歯止めをかけるため「こども未来戦略」を掲げ、今後3年間で集中的な対策を行うとしています。その財源規模は年間3.6兆円。

この巨額の財源を確保するために創設されるのが「子ども・子育て支援金制度」です。

これまで少子化対策の財源は税金や国債が主でしたが、今回は「全世代・全経済主体が加入する医療保険制度を活用する」という新しい手法が採用されました。

つまり、現役世代だけでなく高齢者や企業も含め、社会全体で薄く広く負担を分かち合う仕組みです。

いつから始まる?

制度開始は、2026年(令和8年)4月1日からです。

しかし、実際に給与からの天引きが始まるのは、多くの企業で2026年5月の給与支給日からとなる見込み。

これは、多くの企業が社会保険料について「当月分を翌月の給与から差し引く(翌月徴収)」というルールを採用しているためです。

【従業員編】私たちの給与から「いくら」引かれるのか

ビジネスパーソンにとって最も気になるのは、「毎月の給与明細がどう変わるか」でしょう。

徴収の仕組み

新たに別の振込用紙が届くわけではありません。毎月支払っている公的医療保険(健康保険など)の保険料に上乗せして徴収されます。

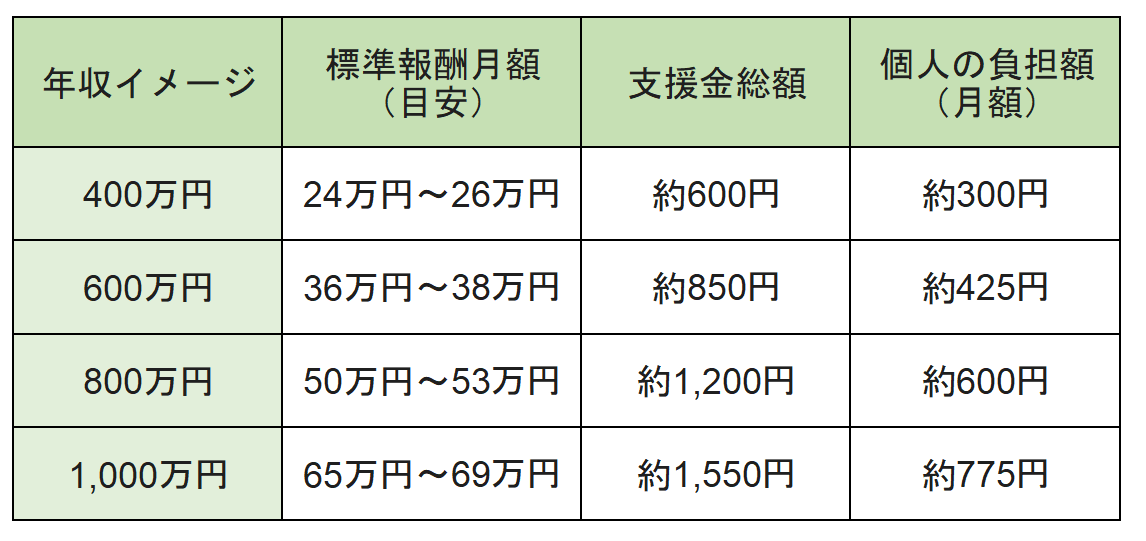

負担額の計算式(被用者保険の場合)

会社員(協会けんぽ、健保組合、共済組合などの加入者)の場合、計算式は以下のようになります。

ここで重要なのが、「労使折半」の原則です。算出された金額の半分を会社が負担してくれるため、個人の実質負担はこの半分となります。

2026年度(令和8年度)の負担額シミュレーション

こども家庭庁の試算によると、初年度となる2026年度の支援金率(一律)は0.23%です。

これを基に、年収別の月額負担(個人負担分)を試算してみましょう。

※上記は目安です。賞与(ボーナス)からも同様に徴収されます。

※上記は目安です。賞与(ボーナス)からも同様に徴収されます。

※2027年度以降、支援金率は段階的に引き上げられ、2028年度には満額導入となる予定です。

「実質負担ゼロ」の意味とは?

政府は「賃上げによって所得が増える範囲内で負担をお願いするため、実質的な負担増はない」と説明しています。

しかし、これは「給料が上がらなければ、単純に手取りが減る」ことを意味します。個人の感覚としては、社会保険料の負担増として認識しておくのが現実的でしょう。

【メリット編】負担の見返りに何が得られるのか

この支援金を財源として、子育て世帯には以下のような手厚い給付やサービスが拡充されます。

これらは、現在子育て中の方だけでなく、これからライフイベントを迎える若い世代にとっても重要です。

①児童手当の抜本的拡充(2024年10月〜先行実施)

所得制限の撤廃:高所得世帯も含め、すべての子育て世帯が対象になります。

支給期間の延長:高校生年代(18歳の年度末)まで支給されます。

第3子以降の増額:第3子以降は月額3万円に倍増されます。

②育休中の手取り「実質10割」へ

これまで育児休業給付金は、手取り換算で賃金の8割程度でした。

これが給付率の引き上げにより、一定期間(産後のパパ育休期間や、ママの産後期間など最大28日間)は手取りで休業前の10割(全額)相当が保証されるようになります。

「収入が減るから育休を取りにくい」という男性社員の壁を取り払う大きな施策です。

③「こども誰でも通園制度」の創設

親が働いているかどうかにかかわらず、時間単位で保育所などを利用できる新しい制度です。

「専業主婦(夫)家庭の孤立」を防ぐとともに、フリーランスや不定期な働き方をする人々にとっても、柔軟に保育を利用できるメリットがあります。

【企業編】経営者・人事が直面する「コスト」と「実務」

ここからは視点を変えて、企業側への影響を見ていきましょう。

影響は「金銭的コスト」と「事務的コスト」の2つに大別されます。

①法定福利費(人件費)の増加

企業(事業主)は、従業員負担と同額を会社側も負担する義務があります(労使折半)。

例えば、従業員100名、平均年収500万円の企業の場合、2026年度だけで年間数十万円~百万円規模の法定福利費増となる可能性があり、さらに2028年度に向けて料率は上がっていくため、中長期的な人件費予算の見直しが不可欠です。

②給与計算システムと実務対応

2026年4月の導入に向け、以下の対応が必要になります。

給与計算システムの改修:「子ども・子育て支援金」という新たな控除項目の設定、または健康保険料率の改定対応(※徴収方法は健保組合等により運用が異なる可能性があるため要確認)。

従業員への周知:「なぜ手取りが減っているのか」という問い合わせが殺到しないよう、事前に制度趣旨や計算方法をアナウンスする必要があります。

③企業の「採用・定着戦略」としての活用

単なるコスト増と捉えるだけでなく、この制度拡充を逆手に取った戦略も考えられます。

国が育休給付や児童手当を拡充する今、企業独自の上乗せ支援や、男性育休の取得促進を強力に推し進めることで、「子育てしやすい会社」としてのブランディングを強化する好機でもあります。

特に、人手不足が深刻な現在、若手人材は「ライフステージが変わっても働き続けられるか」をシビアに見ています。国の制度をフル活用できる社内風土を作れるかが、企業の生き残りを左右すると言っても過言ではありません。

まとめ

A. 異次元の少子化対策を行うための、安定した財源を確保するため

A. 制度開始は2026年4月。ただし、実際の天引きは多くの企業で「2026年5月支給給与」からとなる見込み

A. 年収によりますが、初年度(2026年度)は月額300円~800円程度(個人負担分)の見込み

A. 個人での手続きは不要。毎月の健康保険料に上乗せし、給与から自動徴収

少子化対策は待ったなしの課題。負担が増える側面はありますが、それが将来の労働力確保や市場の維持につながる「未来への投資」となるよう、私たち一人ひとりが制度を正しく理解し、活用していくことが求められています。

特に総務・経理担当の方は、システム改修など、余裕を持ったスケジュールで徴収実務の準備を進めていきましょう。ご不明な点は、DFEまでお気軽にお尋ねください。