毎年5月頃になると届く「住民税」の通知書。

そこには「特別徴収」や「普通徴収」という言葉が書かれていて、「これって何?」と疑問に思ったことはありませんか?

住民税の納め方は、会社員・フリーランス・退職者など、雇用形態によって変わります。

今回は、住民税の基本や、「特別徴収」と「普通徴収」の違いについて解説します。

住民税は、お住まいの市区町村や都道府県に納める税金です。

前年の所得(収入)に応じて金額が決まり、地域の行政サービス(道路やごみ収集、子育て支援など)の財源として使われます。

住民税の納め方には、次の2つがあります。

- 特別徴収(給与天引き方式)

- 普通徴収(自分で納付する方式)

どちらになるかは、働き方や所属先によって決まります。

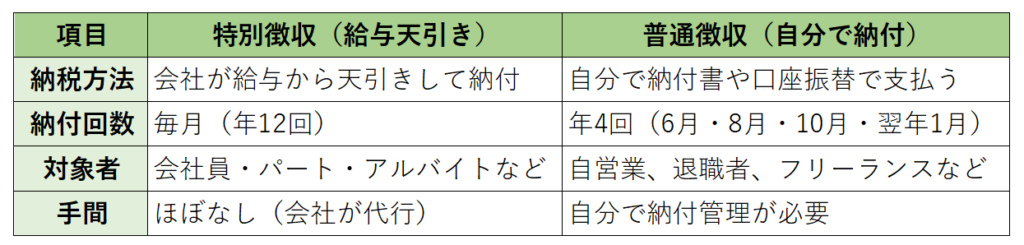

特別徴収は、会社などの事業者が、従業員の給与から毎月住民税を天引きし、本人に代わって自治体へ納める制度。

会社員・パート・アルバイトなど、給与をもらっている人が対象です。

地方税法により、事業者(給与支払者)は原則、従業員に対して特別徴収を行うことが義務付けられています。

・給料から自動的に引かれる(年12回)

・会社が手続き・納税をしてくれる(自分での手間なし)

・納め忘れの心配がほぼない

普通徴収とは、自分で住民税を納める方法です。

市区町村から送られてくる納付書で、金融機関やコンビニ、または口座振替で支払います。

個人事業主やフリーランスの人、会社を退職して無職の人、特別徴収が困難と自治体に認められた人などが対象です。

・原則、年4回の分割払い(6月・8月・10月・翌年1月)

・自分で納付管理をする必要がある

・納め忘れるリスクがある

A. 毎年5〜6月頃に届く「住民税決定通知書」または「住民税特別徴収税額通知書」に記載されています。会社員の場合は会社から配布されることもあるので、確認してみましょう。

A. 原則、フリーランス(個人事業主)は普通徴収です。給与を受け取る雇用関係がなければ、特別徴収にはなりません。

A. 本業の会社に知られたくない場合は、確定申告の際に「住民税は自分で納付(普通徴収)」を選択しましょう。ただし、自治体によっては希望通りにならないケースもありますので、事前に確認してください。

A. 退職時点で未払いの住民税がある場合は、残りの分を「一括で天引き」されるか、「普通徴収」に切り替えて自分で納めます。退職時に会社から説明があるはずなので確認しましょう。

A. 納付期限を過ぎると「延滞金」が発生することがあります。また督促状が届くこともあるので、納付書が届いたら早めに支払いましょう。口座振替を利用すると、納め忘れ防止になります。

住民税は、働き方によって「特別徴収」か「普通徴収」かが決まります。

会社員であれば基本的に「特別徴収」、自営業であれば「普通徴収」です。もし退職した場合などは、自分で納税方法を切り替える必要があるので注意しましょう。

また事業者は、従業員の住民税を適切に管理・納付するために、法令に基づいた対応を行うことが求められます。違いを正しく理解しておきましょう。