DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

電子帳簿保存法は、国税関係帳簿書類のすべてまたは一部を、電子データで保存することを認める法律。帳簿書類の電子保存手続きの一部が緩和された一方で、電子取引に関するデータ保存の義務化など強化された部分もあります。

業務効率がアップしたり書類紛失リスクが減少したりするなど、多くのメリットを享受できる帳簿書類の電子保存ですが、間違って理解していると罰則が科せられることも。

今回は、どういった書類が電子保存可能か、電子保存するためにはどんな手続を踏めばよいのかを解説します。

電子帳簿保存法は、帳簿や決算書、請求書などを、電子化して保存することを認める法律。

これまで当ブログでも、電子帳簿保存法について何度か紹介してきました。

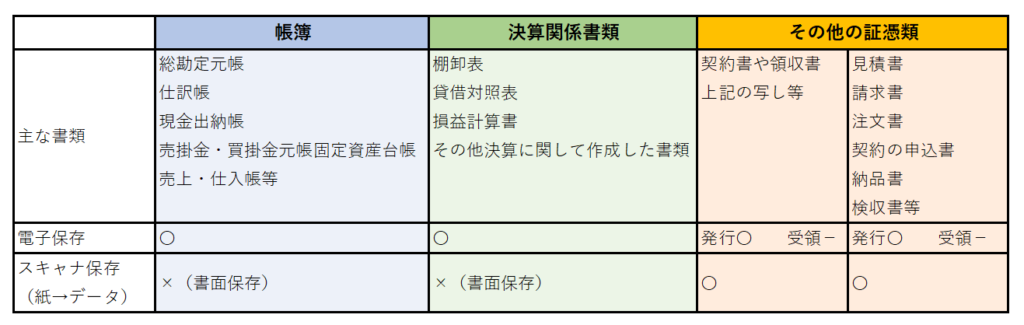

「電子帳簿等保存制度」「スキャナ保存制度」「電子取引保存制度」の3つの制度があり、それぞれ対象となる帳簿や保存方法が異なります。

電子帳簿等保存とは、最初から一貫してコンピュータを用い、自分で作成した帳簿書類を、デジタルデータで保存すること。

最初は手書きで記録し途中からPCなどで記録したものや、記録時間中に一部を手書きしたものは対象外となります。具体的には会計ソフトなどで生成されたデータが対象です。

以前は税務署の事前承認が必要でしたが、2022年の改正で承認制度が廃止。企業の負担が軽減されました。

スキャナ保存とは、紙の書類(請求書・領収書など)を一定の要件のもとスキャンし、データを保存して紙の書類を廃棄できる制度。

2022年の改正では、税務署の事前承認が廃止となったうえ、スキャンデータへのタイムスタンプの付与義務が緩和されました。一定の条件が満たされればタイムスタンプの付与は免除されます。具体的には、クラウドサービスを利用するなどデータが所定の日時に処理されたことを証明できればタイムスタンプは実質不要です。

電子取引保存とは、電子的に情報をやり取りした取引を、電子データのまま保存すること。

2022年の改正でプリントアウトによる書面保存が廃止され、電子データ保存が義務づけられました。

国税関係帳簿書類の電子保存は、次の3種別でそれぞれに定められています。

内容をまとめました。

電子帳簿保存法における文書の保存期間は、法人は原則7年(最長10年)、個人事業主は原則5年(最長7年)。

これは電子データも同様です。ただし電子データ保存の記録を紙で出力し保存している場合、電子データの保存は不要となります。

先述のとおり、2022年の改正でさまざまな要件が緩和されています。2022年1月1日以降の変更点は以下のようなものです。

電子帳簿保存の税務署長の事前承認制度がこれにより、電子保存に取り組みやすくなりました。

電子帳簿等保存は「優良電子帳簿」「その他の電子帳簿」の2つに分けられました。

優良電子帳簿として認められるには、その他の電子帳簿の要件に加え、「訂正・削除履歴の確保」「相互関連性の確保」「検索機能の確保」等の要件を満たす必要があります。

要件を満たすことによって過少申告加算税の軽減措置などの適用を受けられるなどのメリットも。

電子データとして保存した帳簿については、以下の検索機能を備える必要があります。

- 取引年月日、取引金額、取引先で検索できる

- 日付または金額については範囲を指定して検索できる

- 2つ以上の任意の項目を組み合わせて検索できる

電子データを活用する企業は増加していますが、要件が不十分な会計ソフト等を誤って利用するケースも起きています。

要件を満たした会計ソフト等を利用するために、「JIIMA認証」を受けた製品の利用がおすすめです。

「JIIMA認証」とは、公益社団法人日本文書情報マネジメント協会(JIIMA)の認証を受けた製品。認証を受けていれば安心して利用することができます。

電子帳簿保存法への対応には、要件を満たすシステムの導入が不可欠。

2022年1月1日より電子帳簿保存法が施行されていますが、2023年12月末までは電子取引のデータ保存の義務化についての宥恕(ゆうじょ)期間となっているため、2024年1月1日から全面実施となります。

業務の効率化や保管コストの削減など、メリットも多い電子帳簿保存法。しっかりと内容を理解し、正しくスムーズに導入しましょう。