DFE OFFICIAL BLOG

DFE OFFICIAL BLOG

2023年も、残すところあとわずか。

岸田政権は「2023年は資産所得倍増プラン元年として貯蓄から投資へのシフトを大胆、抜本的に進めていく」と述べています。

NISAやiDeCoは少額からはじめられるうえ、節税効果が高いこともあり、すでに多くの会社員や個人事業主が活用していますよね。

そんなビジネスパーソンが注目しているのが、いよいよ2024年1月1日からはじまる「新NISA」。

今回はNISAをすでに利用している人もそうでない人も、今すべき「新NISA」について解説します。

NISAとは、通常は約20%の税金がかかる投資の利益が、非課税になる国の税制優遇制度。

NISA口座で一定額以内で購入した金融商品から得られる利益が、非課税になります。

例えば株で10万円の利益が出た場合、通常の課税口座では約2万円を納税しなければなりません。つまり受け取れるのは約8万円です。

一方でNISA口座で投資して得た10万円の利益は、すべてを受け取ることができます。

つみたてNISAはネット銀行などで毎月100円から始めることができるので、特に投資初心者に人気です。そんなNISAが、2024年から新しく生まれ変わります。

多くのメディアでも取り上げられるNISAですが、メリットばかりが注目されがちです。しかしもちろんデメリットもあります。

NISAをはじめる前に、まずはデメリットを理解しておくことが大切。NISAのデメリットは主に次の2つです。

- 元本割れのリスクがある

- 損益通算ができない

元本割れとは、投資した額を下回ることをいいます。投資信託を活用した制度であるNISAには元本割れリスクがあることを忘れてはいけません。なお一般的につみたてNISAは長期間運用するのに適した制度なので、元本割れしたから即売却するのではなく、長く持っておくことがよいでしょう。

そしてその年に発生した投資による利益と損失を相殺することを「損益通算」といいます。NISA口座で損失が発生しても、課税口座の利益と損益通算することはできません。また損失の繰越控除を適用することもできません。

現行NISAは2023年末まで、新NISAは2024年1月からスタート。

「現行NISAは残りわずかな2023年中にやっておいたほうがいい」とよく耳にしますが、その理由は後述します。

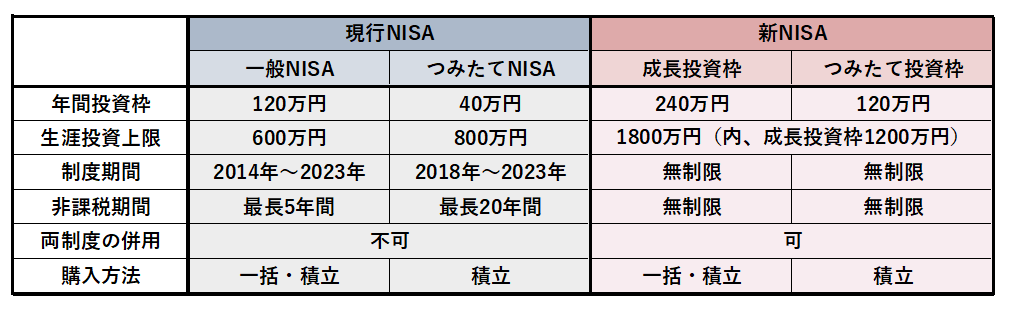

まずは現行NISAと新NISAの主な変更点を比較してみましょう。

大きく変わるポイントは次の4つ。

- 年間投資枠の増額

- 制度の併用可

- 生涯投資上限の拡大

- 非課税期間が恒久化

現行NISAの年間投資上限額は、「一般NISA」が年120万円、「つみたてNISA」が年40万円まででした。新NISAでは、この年間投資枠が大幅に増額。「成長投資枠」が年240万円、「つみたて投資枠」が年120万円となるばかりでなく、併用が可能となります。つまり年間合計360万円の投資分まで、毎年非課税となります。

また現行NISAで投資できる最大金額は「一般NISA」が600万円、「つみたてNISA」が800万円まででした。新NISAでは大幅に拡充し、合計1,800万円まで(うち成長投資枠は1,200万円)に。合計1,800万円の投資分が非課税となるのは、大きなメリットです。

さらに現行NISAには非課税期間がありましたが新NISAでは恒久化され、無期限で投資できるようになります。

「現行NISAは、残りわずかな2023年中にやっておいたほうがいい」とよく耳にします。

その大きな理由は2023年から始めることで、現行NISAと新NISAの両方を保持することができるから。先述のとおり、新NISAは生涯で合計1,800万円の投資分が非課税となりますが、これは新NISA分。現行NISA分は別枠で保持できます。

また2024年1月のスタート時点から始めたいう場合、年内に口座開設しなければなりません。現行NISA口座を持っていれば、新たな手続きなく自動的に新NISA口座が開設されます。

現行NISAをしている方は、何もしなければ、今のままの条件で新NISAをスタートできます。新しく口座開設する必要もありません。

また現行NISAの投資分は、新NISAとは別枠でそのまま保有できます。つまり例えば現行NISAで200万円投資していれば、新NISAの最大1,800万円+200万円=2,000万円分が非課税となるのです。

しかし現行NISAをしている方は、次の2つに注意しましょう。

- 毎月の積み立て額の変更

- 現行NISAの満期

これまでつみたてNISAで投資していた人は、年間投資枠が40万円を最大に利用するために、毎月33,333円を積み立てていた人も多いと思います。今後新NISAでは年間投資枠が120万円に。つまり毎月10万円積み立てることができます。最大まで利用したい人は、早めに月額投資分の変更をしましょう。

そして新NISAでは非課税期間が恒久化されますが、現行NISAは「一般NISA」は最長5年間、「つみたてNISA」は最長20年間です。新NISAへロールオーバーができなくなったため、一般NISAもつみたてNISAも満期になると保有商品は課税口座へ移管されます。課税口座でそのまま運用することはできますが、利益に対して税金がかかるように。「一般NISA」は最長5年間、「つみたてNISA」は最長20年間ということを忘れないよう注意してください。税金がかかるのが嫌な方は、非課税期間内に売却することを検討しましょう。

「貯蓄から投資へ」。

ビジネスパーソンにとっても他人事ではない「投資」。2024年は投資初心者にとって大きなチャンスです。

投資枠も大幅に拡大し、非課税期間も恒久化する新しいNISA。すでに始めている人もそうでない人も、2023年中に準備しておいたほうがいいことはいろいろあります。ぜひしっかりと理解して、無理のない範囲で活用してください。